2025年����,光纖激光器還是一門好生意嗎��?一面是頭部廠家貼身肉搏�����,行業(yè)集中度不斷加劇,有企業(yè)裁員瘦生����,也有企業(yè)不斷跨領(lǐng)域?qū)で笮碌脑鲩L曲線;另外一面是���,即便價格戰(zhàn)日趨慘烈�、行業(yè)利潤一再攤薄����,甚至逼近生存紅線,但在光纖激光器這條路上�,無論是局中人還是局外人,依舊不厭其煩地前赴后繼����。

很顯然,歷經(jīng)早前的野蠻生長階段��,光纖激光器產(chǎn)業(yè)正步入一輪更復(fù)雜�����、也更考驗核心競爭力的競爭周期�。筆者結(jié)合近期工博會現(xiàn)場觀察與業(yè)內(nèi)人士見解�,試圖梳理光纖激光器產(chǎn)業(yè)在中國市場的發(fā)展脈絡(luò)����,并通過解析其不同演進階段的特征與變革,探尋這一行業(yè)是否仍具備長期價值與增長潛力�。

0

1

突破封鎖,國產(chǎn)力量崛起

激光技術(shù)浪潮奔涌向前�����,每一個時代都孕育著重新定義產(chǎn)業(yè)邊界的技術(shù)革新����,光纖激光器正是其中之一���。

回望本世紀初�,IPG推出革命性的千瓦級高功率光纖激光器���,憑借卓越的光束質(zhì)量����、電光轉(zhuǎn)換效率��、穩(wěn)定性以及顯著的性價比等優(yōu)勢,在極短時間內(nèi)開啟了對傳統(tǒng)激光器的替代進程���,徹底重塑了金屬切割與焊接市場的競爭格局���,并持續(xù)催生新的應(yīng)用市場。強大的加工能力吸引了大量鈑金制造商的關(guān)注��,光纖激光器由此迅速奠定了行業(yè)地位�。

然而,彼時的中國光纖激光領(lǐng)域����,仍近乎一片“技術(shù)荒漠”。國內(nèi)光纖激光器完全依賴進口��,市場被美國IPG�、英國SPI等國際巨頭所壟斷。800萬一臺10kW激光器�����,從核心器件�����、特種光纖到關(guān)鍵原材料,全部需從國外引進����,國內(nèi)產(chǎn)業(yè)鏈幾乎為零,在設(shè)備��、技術(shù)和人才方面都處于極度匱乏的狀態(tài)����。2007年之前,中國激光企業(yè)甚至連成為“組裝工廠”的資格都不具備�。在采購過程中毫無議價能力���,只能被動接受價格條款�����,眼睜睜看著海外企業(yè)攫取巨額利潤�����。

基于這一背景���,創(chuàng)鑫激光�、銳科激光等幾家國內(nèi)頭部光纖激光器廠商應(yīng)運而生��,率先開啟技術(shù)攻堅�����,國內(nèi)光纖激光產(chǎn)業(yè)開始萌芽����。隨后,杰普特�、飛博、熱刺��、凱普林�����、光惠��、大科等企業(yè)陸續(xù)進場���,光纖激光器賽道迅速升溫��。

轉(zhuǎn)機出現(xiàn)在2007年�����,作為國內(nèi)首批代表企業(yè)���,2004年成立的創(chuàng)鑫激光率先開啟了“器件先行”的戰(zhàn)略方針���,2007年實現(xiàn)隔離器自研自產(chǎn),銳科激光亦同步開啟高功率激光器的自主研發(fā)�����。但這僅僅是破冰之初����,關(guān)鍵元器件尚需依賴進口�,部分技術(shù)仍以仿制為主,生產(chǎn)設(shè)備則完全依靠海外引進�����,所謂的“國產(chǎn)化”也只是將海外核心部件進行簡單集成����。

然而�,在全球產(chǎn)業(yè)分工中��,效率與安全始終是兩大核心考量�,基于新的國際形勢與市場環(huán)境,供應(yīng)鏈安全的重要性日益凸顯���。2013年�����,業(yè)內(nèi)某企業(yè)因外采核心器件出現(xiàn)缺陷�����,導(dǎo)致產(chǎn)品遭遇大規(guī)模退貨����,令行業(yè)深切體會到核心技術(shù)受制于人的風(fēng)險�����。沒有核心技術(shù)就沒有議價權(quán)����,必須將命門掌握在自己手中��。這一共識推動國內(nèi)企業(yè)踏上全面自主創(chuàng)新之路���,實施向上垂直整合戰(zhàn)略,以打破國際壟斷為目標�����,加速推進光纖激光產(chǎn)業(yè)的國產(chǎn)化進程����。

在此背景下,以創(chuàng)鑫激光與銳科激光為代表的國內(nèi)頭部企業(yè)持續(xù)加大研發(fā)投入�,逐一攻克多項核心器件與技術(shù)壁壘。2012年后�����,創(chuàng)鑫激光逐步實現(xiàn)了泵浦源���、合束器、聲光調(diào)制器�、光纖光柵����、模式匹配器等所有光纖激光器件100%自主研發(fā)��,在國內(nèi)率先開創(chuàng)了激光器與核心器件垂直整合的模式�����,自此打破海外進口依賴和技術(shù)壟斷����。2021年創(chuàng)鑫武漢研究院更是搭建光纖研發(fā)生產(chǎn)設(shè)備平臺,目前已經(jīng)具備光纖自產(chǎn)能力�����,把激光器件垂直整合延伸到了激光核心材料領(lǐng)域����。

在頭部企業(yè)的引領(lǐng)下,中國光纖激光產(chǎn)業(yè)逐步實現(xiàn)了核心器件的全面自主設(shè)計與生產(chǎn)����,以及制造設(shè)備的國產(chǎn)化。曾經(jīng)售價高達800萬元的產(chǎn)品����,如今價格降幅已超過90%��,市場競爭格局發(fā)生根本性轉(zhuǎn)變�����。

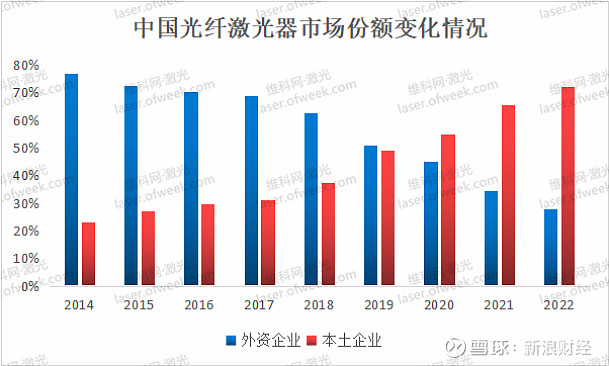

2010-2017年間�����,國產(chǎn)光纖激光器在中低功率市場快速替代進口產(chǎn)品���,實現(xiàn)規(guī)模化應(yīng)用�。2014年進口產(chǎn)品仍占據(jù)近80%市場份額,而到2020年����,國產(chǎn)激光器市場占比已實現(xiàn)反超。隨著主流廠商全面推行垂直整合戰(zhàn)略�,整體技術(shù)實力顯著增強,國產(chǎn)光纖激光器的國內(nèi)市場占有率持續(xù)穩(wěn)步提升��。截至2024年����,中低功率完成99%的國產(chǎn)化替代,中高功率完成75%以上的國產(chǎn)化替代����。

0

2

快速普及,萬瓦賽道火熱

事實上�,盡管早期國內(nèi)頭部廠商與科研機構(gòu)相繼投入高功率光纖激光器的研發(fā),但與國際先進水平的差距并未縮小����,反而呈現(xiàn)出擴大之勢。伴隨我國在高功率光纖激光技術(shù)領(lǐng)域的攻關(guān)思路逐漸明晰�,相關(guān)核心器件與技術(shù)方案實現(xiàn)高速發(fā)展,國內(nèi)激光光纖與功能元件的性能顯著提升���,一系列高功率技術(shù)難題得以攻克���,為高功率激光掃除了硬件障礙。與此同時�,激光合束等關(guān)鍵技術(shù)持續(xù)突破,使國產(chǎn)萬瓦級光纖激光器逐步奠定了產(chǎn)業(yè)化基礎(chǔ)���。

萬瓦激光的崛起�,本質(zhì)上是為響應(yīng)制造業(yè)終端對高效加工的迫切需求。而作為掀起這場“萬瓦風(fēng)暴”的關(guān)鍵力量��,創(chuàng)鑫激光精準洞察了一個根本性問題:對于加工用戶而言�,投資萬瓦級光纖激光設(shè)備的根本訴求是什么?答案無疑指向“效率即效益”�����。

深諳此道的創(chuàng)鑫激光于2017年便開始著手規(guī)劃“超高功率技術(shù)彎道超車”的技術(shù)發(fā)展路線�����,推出首臺萬瓦激光器�����;2018年設(shè)計出全新“第三代”連續(xù)光纖激光器技術(shù)方案�,在性能、穩(wěn)定性和成本方面較之前方案具有明顯優(yōu)勢����,萬瓦激光產(chǎn)品開始小批量進入工業(yè)領(lǐng)域;2020年�����,創(chuàng)鑫激光將萬瓦確定為公司的核心戰(zhàn)略方向,以“效率”為切入點率先發(fā)起“萬瓦風(fēng)暴”���;2021-2022年���,創(chuàng)鑫激光相繼提出了“高功率 + 高亮度”技術(shù)路線�����、推出萬瓦三合一產(chǎn)品�、發(fā)布4200W最大功率單泵、發(fā)布快切工藝技術(shù)等�。

基于上述一系列從內(nèi)到外的突破,創(chuàng)鑫激光成功打通整個萬瓦賽道��,為行業(yè)指明發(fā)展路徑�。多家企業(yè)迅速跟進,推動高功率光纖激光技術(shù)加速滲透工業(yè)領(lǐng)域��,帶動產(chǎn)業(yè)鏈進入高速增長階段�,激光行業(yè)隨之迎來為期3-5年的黃金發(fā)展期,極大促進了中國激光產(chǎn)業(yè)鏈的整體升級��。下游設(shè)備企業(yè)普遍將萬瓦級激光切割設(shè)備作為業(yè)務(wù)核心,國產(chǎn)超高功率激光設(shè)備實現(xiàn)集體性突破與爆發(fā)式增長�����。

然而�,多出貨產(chǎn)生規(guī)模效應(yīng),技術(shù)創(chuàng)新模式升級�,都能帶來降價,這是商業(yè)常識����。伴隨技術(shù)逐步成熟、終端滲透率提升及市場競爭者涌入�����,新產(chǎn)品迭代雖頻卻趨于同質(zhì)化���。部分企業(yè)陷入盲目追逐功率數(shù)字的誤區(qū)��,依賴簡單模塊堆疊實現(xiàn)功率提升�,卻忽視能效與關(guān)鍵指標優(yōu)化�。“噱頭競爭”愈演愈烈,萬瓦激光功率在短短數(shù)年間從10kW攀升至220kW�����,技術(shù)含金量卻在急速稀釋。更有廠家依靠組裝與低價策略攪動市場�����,引發(fā)行業(yè)無序競爭���,使國內(nèi)光纖激光產(chǎn)業(yè)陷入價格戰(zhàn)的泥潭���。

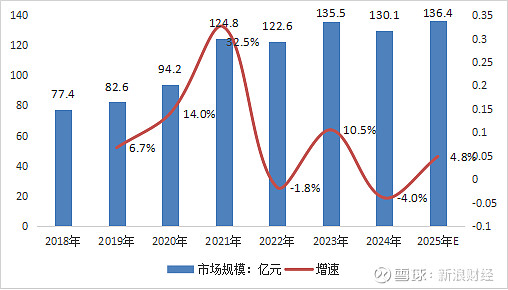

2022年����,中國光纖激光器銷量雖同比增長超25%,但銷售額卻呈下滑趨勢����,整體增速明顯跳水。企業(yè)為爭奪市場���,在價格��、人才����、專利等領(lǐng)域展開貼身競爭,利潤空間被極度壓縮��,甚至出現(xiàn)為降本而降低品質(zhì)��、貼牌代工等亂象��。

2018-2025年中國光纖激光器市場規(guī)模及增速

2018-2025年中國光纖激光器市場規(guī)模及增速

資料來源:2024年中國激光產(chǎn)業(yè)發(fā)展報告

照此發(fā)展下去�,光纖激光企業(yè)不僅自身難以發(fā)展,還將以低劣的質(zhì)量影響下游應(yīng)用的穩(wěn)定�,最終成為歷史的棄兒。

然而�,部分應(yīng)用領(lǐng)域低滲透率及市場的量價趨勢,反映出市場存在需求�,用戶仍愿意為創(chuàng)新買單,只是如何激活更多的需求��,則需要匹配相對應(yīng)的創(chuàng)新程度���。

2023年��,主要廠商加速推進超高功率光纖激光技術(shù)的優(yōu)化迭代�����,市場規(guī)?����;厣?35.5億元��,同比增長超10%����。但治標未治本,至2024年����,需求下滑與價格戰(zhàn)持續(xù)惡化,市場規(guī)模萎縮至130億元�����,增速進一步下滑���,國內(nèi)市場徹底淪為紅海。

由此可見�,僅依靠單一的效率提升已無法滿足高端制造場景的復(fù)雜需求。在軟硬件高度同質(zhì)化的當下���,激光設(shè)備企業(yè)共享萬瓦紅利的時代已然終結(jié)�。

在本次工博會上,筆者采訪了創(chuàng)鑫激光市場品牌負責人曾劍鋒先生��,他認為:“行業(yè)若要在時代洪流中避免觸礁擱淺�����,就必須探索新路徑�����。以‘差異化工藝技術(shù)’為代表的新發(fā)展時代正在到來����,這也將成為破局關(guān)鍵。”

0

3

塑造價值�����,差異化工藝締造真王者

從國家大力發(fā)展新質(zhì)生產(chǎn)力的大背景下來講��,光纖激光技術(shù)的本質(zhì)從未改變:將高效�����、穩(wěn)定、智能的激光裝備��,以合理的價格���,精準適配于真正需要的應(yīng)用場景與用戶�����。但���,若企業(yè)仍沉溺于“功率即效率”的粗放式增長幻覺,或僅止于表面化的數(shù)字改造����,必將被時代淘汰。

面對新時代的命題�����,2024年頭部企業(yè)便開始謀求不同形式的突圍�,或加速出海開拓新興市場�����,或跳出紅海競爭,轉(zhuǎn)向高附加值領(lǐng)域?qū)で笃迫C遇����。

但光纖激光器如何在功率攀升觸及應(yīng)用天花板,價格降至臨界點時�����,再度激活自身作為高科技產(chǎn)品的價值屬性����,開拓新的利潤空間,關(guān)鍵在于回歸光纖激光技術(shù)的本源�����,契合行業(yè)新時代發(fā)展的核心�,不再是簡單的參數(shù)提升,而是如何用更先進的光束控制技術(shù)��,為客戶解決真正的工藝難題�,創(chuàng)造不可替代的價值。

曾劍鋒坦言�,創(chuàng)鑫激光作為行業(yè)領(lǐng)軍者,早在萬瓦風(fēng)暴席卷行業(yè)之際,便敏銳察覺到第三時代的來臨��,率先進行布局����,制定兩大戰(zhàn)略方針作為支柱,構(gòu)建核心護城河�,為行業(yè)的高質(zhì)量發(fā)展提供了清晰可行的轉(zhuǎn)型路徑。

雖說萬瓦時代已過�,但這并非意味著萬瓦激光技術(shù)失去了價值。恰恰相反�����,在追求工藝技術(shù)的差異化創(chuàng)新與突破中�����,作為設(shè)備“心臟”的激光光源���,其高性能與高穩(wěn)定性依然是根本��。唯有依托于此�����,才能真正構(gòu)建起領(lǐng)先的工藝壁壘�����。作為昔日“萬瓦風(fēng)暴”的策劃者����,創(chuàng)鑫激光自然是擁有深厚的技術(shù)積淀��。

具體來看����,創(chuàng)鑫激光首創(chuàng)獨家專利的三包層高功率特種光纖比普通雙層光纖增加了一層石英材料的特殊反射面,可反射90%的泵浦光����,最高耐受溫度達1000℃。通過優(yōu)化纖芯和波導(dǎo)設(shè)計�����,使得激光光場分布更加合理�����,能夠有效抑制拉曼效應(yīng),由此綜合解決了熱管理�、效率和非線性效應(yīng)三大難題,可以承受萬瓦以上的泵浦光����,確保超高功率光纖激光器激光輸出的穩(wěn)定性,為創(chuàng)鑫激光持續(xù)穩(wěn)定超高功率光纖激光器的領(lǐng)先地位打下堅實的壁壘�。

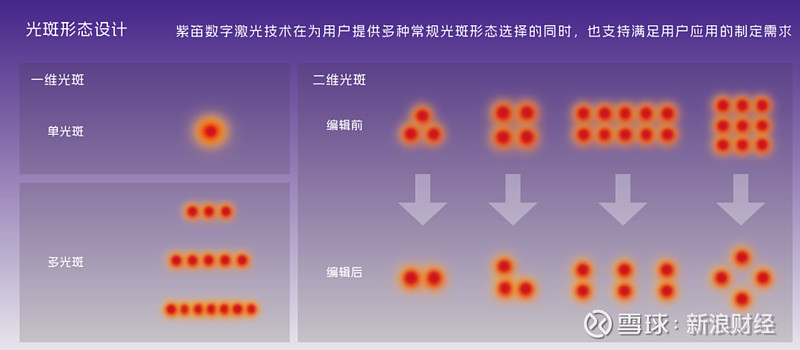

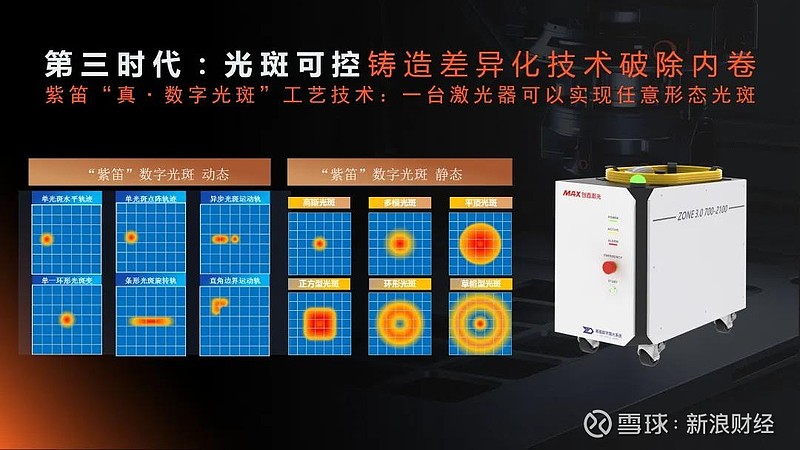

在這一基礎(chǔ)上,創(chuàng)鑫激光于2023年底重磅推出以紫笛命名的“數(shù)字光斑”工藝技術(shù)��,為全行業(yè)企業(yè)提供自定義激光器的能力��。簡單來說����,創(chuàng)鑫激光獨創(chuàng)紫笛“數(shù)字激光”可將模擬激光數(shù)字化,對原來的單個光斑離散化��,實現(xiàn)數(shù)字化的精確可控��,每個光斑像素點均可以獨立控制�,最終可實現(xiàn)任意光斑的實時變換。同時結(jié)合創(chuàng)鑫自研的工藝控制系統(tǒng)�,靈活、獨立的控制每個像素光點的發(fā)光功率��、頻率及占空比,為特定�、復(fù)雜的應(yīng)用場景和材料加工提供有力的工具。

有了兩大底層技術(shù)作為基本盤��,創(chuàng)鑫激光便能在光纖激光器行業(yè)邁入第三時代的背景下鍛造出新的價值�����。

當下�����,激光器企業(yè)已不再是單純銷售激光器硬件了��,在日益同質(zhì)化的市場競爭�,構(gòu)建差異化的關(guān)鍵也不再僅限于激光器本身的性能參數(shù)��,更在于能否針對特定應(yīng)用場景�����,深度融合硬件�、軟件、專用工藝及售后支持����,打造出定制化的全流程解決方案�����,為客戶創(chuàng)造獨特價值��,這也是光纖激光技術(shù)新時代的核心重點���。

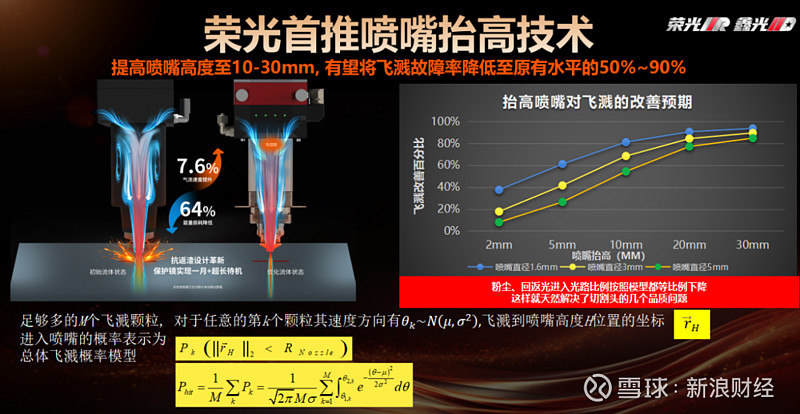

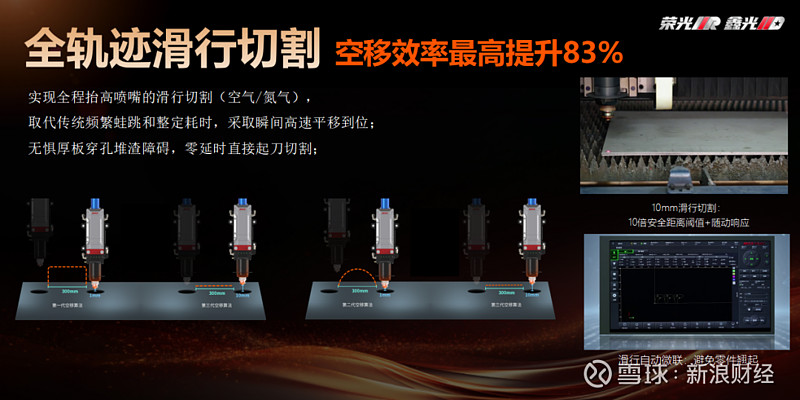

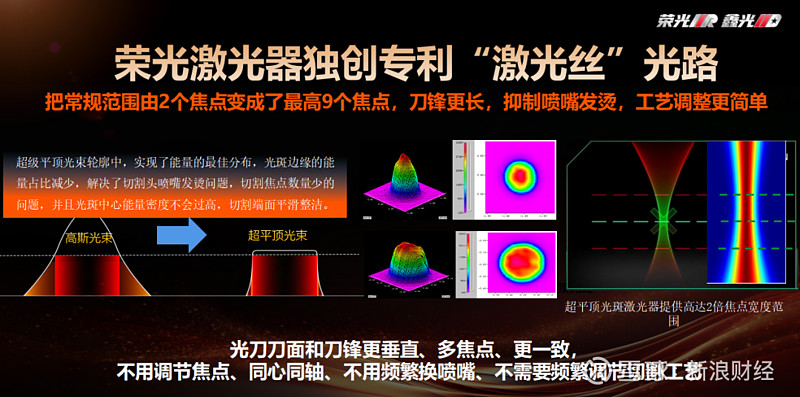

今年年初,創(chuàng)鑫激光針對切割領(lǐng)域�,推出榮光三合一和鑫光三合一最新的解決方案。榮光系列搭載創(chuàng)鑫獨創(chuàng)專利的“生發(fā)膏”技術(shù)及“激光絲”光路��。其中�,“生發(fā)有”技術(shù)開創(chuàng)性地實現(xiàn)了全軌跡抬高噴嘴滑行切割工藝,開啟行業(yè)全新的第二條切割工藝路線�;“激光絲”光路則讓常規(guī)范圍內(nèi)的2個焦點可選擴展至最高9個焦點可選,使光刀刀面和刀鋒更垂直�、多焦點、更一致���,實現(xiàn)一鍵切割�����。

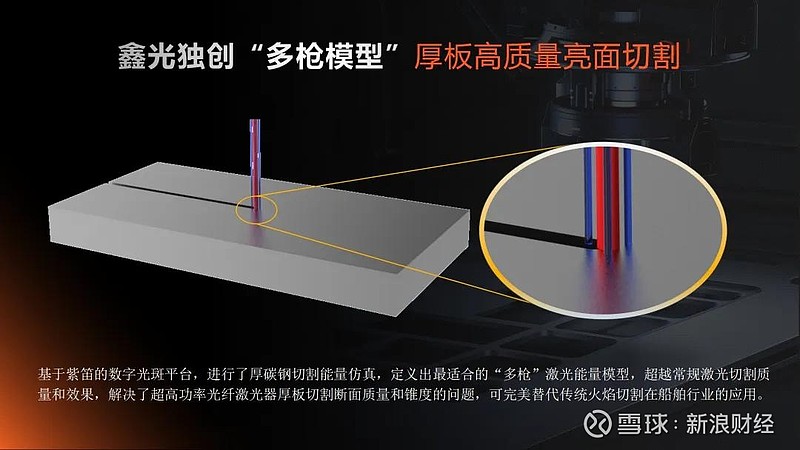

在榮光系列的基礎(chǔ)上�����,鑫光系列加入紫笛數(shù)字光斑����、數(shù)字控制�����、路徑控制��、光斑控制與路徑協(xié)同等高端配置����,用顛覆性工藝技術(shù)和光斑控制,解決不同領(lǐng)域難點問題����。鑫光首款XG3200就是業(yè)界獨創(chuàng)針對船舶行業(yè)的專用解決方案,標志著創(chuàng)鑫激光將開啟行業(yè)全新的專機專用定制路線�����。

而事實上,具備強悍技術(shù)創(chuàng)新實力的創(chuàng)鑫激光�,也在不斷“反哺”自身在其他領(lǐng)域的布局。

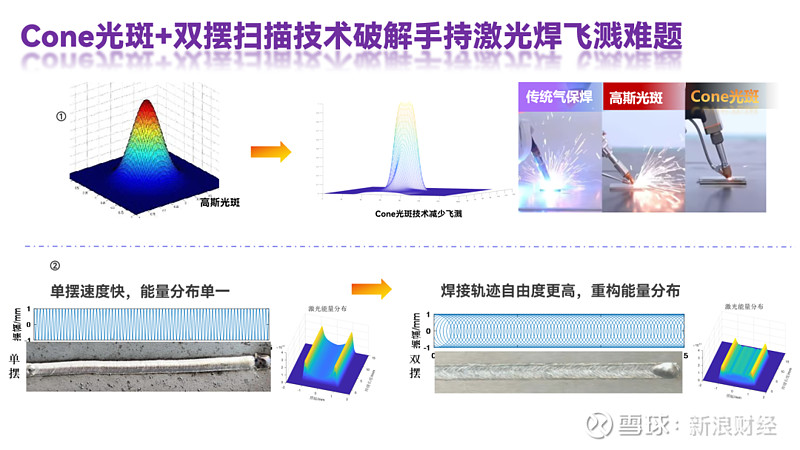

針對手持激光焊接領(lǐng)域����,創(chuàng)鑫激光子公司桓日激光此前推出的K系列手持激光焊設(shè)備的焊槍采用業(yè)界唯一“Cone光斑技術(shù)”,讓激光能量分布優(yōu)化�����、焊接時不再聚焦于單一點�����、確保均勻加熱����,因此能減少因熱能集中而引發(fā)的快速蒸發(fā)與飛濺,并穩(wěn)定熔池減少金屬蒸汽產(chǎn)生���,從光學(xué)設(shè)計方面解決大量焊接飛濺的產(chǎn)生�,桓日K1因此成功打造了全球最低飛濺半徑�����,飛濺<5cm,僅為傳統(tǒng)電弧焊和現(xiàn)有激光焊的1/10�����。

針對細分應(yīng)用市場���,創(chuàng)鑫激光旗下子公司寶辰鑫激光作為“場景化解決方案”的專家�,重點布局新能源鋰電池�����、增材制造等戰(zhàn)略新興產(chǎn)業(yè)��。其憑借對激光光源及外光路�����、控制系統(tǒng)的豐富經(jīng)驗�����,以及對工藝場景深度把控的能力����,可為細分行業(yè)場景提供不止于激光光源的、一站式的激光行業(yè)解決方案���。目前寶辰鑫的產(chǎn)品已廣泛覆蓋新能源鋰電�、光伏�、汽車、消費類電子等行業(yè)�,涵蓋增材制造、激光焊接����、精密加工、激光清洗等激光應(yīng)用方案�����。

0

4

小 結(jié)

從以上分析可見���,光纖激光行業(yè)需要從價格戰(zhàn)����、功率戰(zhàn)轉(zhuǎn)向價值戰(zhàn)����。當企業(yè)以利潤反哺創(chuàng)新���、客戶為品質(zhì)支付合理溢價,行業(yè)便跳出“低價-低質(zhì)-低利潤”的惡性循環(huán)����,步入“高投入-高價值-高忠誠”的健康生態(tài)。

行業(yè)新一輪洗牌在即�����,誰能真正突破“偽價值”�����,滿足用戶對“真高效����、真自主”的剛需�����,誰就能在未來的紅海中率先登岸��。創(chuàng)鑫激光憑借持續(xù)的技術(shù)創(chuàng)新與完整的產(chǎn)業(yè)鏈布局,已率先叩開中國光纖激光器第三時代的大門����,不僅贏得了市場的廣泛認可,市占率躍居行業(yè)前列����,更展現(xiàn)出技術(shù)引領(lǐng)與生態(tài)構(gòu)建的新范式。

曾劍鋒總結(jié)道�����,行業(yè)領(lǐng)軍者意味著更大的責任與擔當�,創(chuàng)鑫激光亦需以更高站位,引領(lǐng)行業(yè)從“成本廝殺”的紅海����,駛向“技術(shù)+服務(wù)+生態(tài)”的藍海,這不僅是企業(yè)自身的進化����,更是整個產(chǎn)業(yè)實現(xiàn)可持續(xù)發(fā)展的終極航向。我們期待創(chuàng)鑫激光能如昔日引領(lǐng)萬瓦風(fēng)暴一般�,再次助推激光產(chǎn)業(yè)鏈未來三至五年的黃金發(fā)展,撐起中國激光產(chǎn)業(yè)鋼鐵脊梁�����,在全球競爭中彰顯中國制造的高質(zhì)量發(fā)展內(nèi)涵

投訴建議

投訴建議